前言

2022年1月28日,全联房地产商会商业地产工作委员会与RET睿意德在京联合发布《中国商业地产行业2021/2022年度发展报告》,对2021年中国商业地产领域热点进行了盘点与点评,并对2022年行业发展趋势进行了展望。

2021年中国商业地产行业十大热点

一、培育国际消费中心城市 打造商业新增长极

【代表事件】

2021年7月,经国务院批准,在上海市、北京市、广州市、天津市、重庆市率先开展国际消费中心城市培育建设,提出“用5-10年时间,培育建设若干具有全球影响力、竞争力、美誉度的国际消费中心城市”的总体目标。

【关注理由】

该项政策举措要求高、力度大、影响深,引起业内高度关注。要求之高 —— 要求

上海市、北京市、广州市、天津市、重庆市对标一流国际消费中心城市,加快消费转型升级,同时带动一批国内大中城市提升国际化水平。力度之大 —— 国家相关

部委与地方政府纷纷出台相关政策措施,各地主要领导亲自部署与动员。影响之深——各地提出了培育建设国际消费中心城市的不同特色定位与打造路径,必将改变过去全国城市商业过于同质化的局面。

|

城市 |

建设方向 |

|

北京市 |

北京突出首都功能,以打造一批具有国际影响力的消费地标、做好“首都文化+”文章等为重点,提出全面实施消费新地标打造、消费品牌矩阵培育等“十大专项行动” |

|

上海市 |

上海突出高端资源集聚、市场创新活跃等优势,着力打造全球新品首发地、全球消费目的地,全面打响“上海服务”“上海制造”“上海购物”“上海文化”四大品牌 |

|

广州市 |

广州提出深入实施“尚品”“提质”“强能”“通达”“美誉”五大工程,打造“广聚天下客、广卖天下货、广货卖天下”的国际消费高地 |

|

天津市 |

天津深入贯彻落实京津冀协同发展战略,提出构建“一个中心、多点支撑”的商圈格局,做好河、海、港、洋楼和小镇五篇文章,打造面向东北亚、辐射俄罗斯和中东欧的特色型国际消费中心城市 |

|

重庆市 |

重庆提出建设国际购物、美食、会展、旅游、文化“五大名城”,开展渝货精品培育、特色服务品牌塑造等“十大工程”,打造富有巴渝特色、辐射西部地区、面向东南亚、南亚的特色型国际消费中心城市 |

二、各地力推首店经济 提升消费新能级

【代表事件】

2021年4月,北京市商务局举办“北京首发节”,率先在国贸商城启动,之后陆续在十余个商圈展开,活动持续到十月,期间共组织了百余场品牌首秀活动。

4月,上海市商务委举办“2021上海全球新品首发季”,并授予虹口区“全球新品首发地建设示范区”。

【关注理由】

发展首店经济是政府推动商业高质量发展的创新举措,北京、上海、成都等地纷纷出台了促进首店经济发展的政策措施,其中北京市对首店品牌的最高奖励达500万元,而且一些地方政府部门还在规划、消防、市容管理等诸多方面提供绿色通道。首店经济成绩斐然,2021年共有901家首店落地北京(为2020年入驻首店数量的近五倍),上海新增首店1078家。首店经济的勃兴有利于激发消费潜力,有利于提升消费能级。

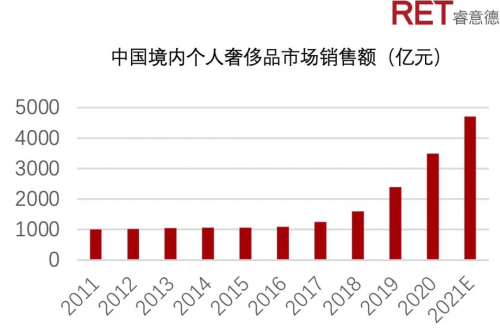

三、奢侈品消费继续高速增长 重奢商场逆势提速布局

【代表事件】

2021年4月,宁波阪急百货试营业,品牌落位堪比一线城市

5月,SKP官宣落户武汉,接盘汉街万达广场;12月,杭州SKP举行开工仪式,正式落地钱江世纪城

9月,上海前滩太古里开业

【关注理由】

疫情下商业地产商普遍新拓项目的速度与意愿明显下降。与此同时,在国民消费升级与境外高端消费回流的背景下,国内奢侈品销售异常火爆,近十家商场跻身百亿俱乐部,还首次出现了年销售破200亿的商场。国际知名咨询机构贝恩发布的《2021年中国奢侈品市场报告》数据显示,全年测算中国个人奢侈品市场实现36%的增长,总额逾4700亿元人民币。奢侈品销售的高歌猛进推动了重奢商场逆势扩张。

四、文化自信促商业创新与复兴 新国潮向多领域扩展

【代表事件】

2021年7月,新中式烘焙品牌虎头局完成A轮5000万美元融资;9月,墨茉点心局完成新一轮过亿融资

7月,新能源汽车领域的新国潮品牌小鹏和理想汽车相继上市

11月,李宁高端国潮品牌“LI-NING 1990”全球首店落地北京侨福芳草地

【关注理由】

在文化自信的推动下,新国潮备受国人特别是年轻消费者青睐,由此促进了国货的创新与复兴。新国潮品牌呈现出向多领域扩展势头,在服饰、美妆、食品、新能源汽车等领域涌现出一批受到追捧的新兴品牌,并成为购物中心创新品牌的新生力军。新国潮品牌从颜值到产品功能、从性价比到服务全面提升。李宁、波司登等一批老牌国货品牌也完成了自身的蜕变复兴。2021年,在北京市认定的901家落户首店中,中国本土品牌占比达85%,表明新国货品牌正在成为城市消费升级的新推手。

五、存量更新趋向非标化 不可复制性考验原创力

【代表事件】

2021年3月,北京美克洞学馆开业,将电脑市场变身为新零售艺术空间

5月,北京西单更新场开业,华润首次试水地下商业空间改造

7月,成都REGULAR源野开业,将闲置多年的市政公园地下商业打造成为文化

生活新地标

12月,北京三里屯太古里西区开门营业,实现了对传统批发市场的升级改造

【关注理由】

2021年城市开发建设进入下半场,存量更新正赋能城市新的活力。随着城市更新的纵深化推进,市场上存量商业呈现“规模小型化”、“形态多样化”的非标化特征。由此,对于商业地产商的内容原创能力提出更高要求,深度挖掘商业空间的在地文化,打造赋予创新理念的商业场景,成为项目获取和运营成功的关键因素。同时,多元化商业创新有利于提升城市空间品质与品位,有利于形成丰富多样的商业生态。

六、轻资产商管公司上市成风口 增长模式优化成为高阶竞争力

【代表事件】

2021年7月,中骏商管智慧服务控股有限公司在港交所上市

10月,万达商管上市计划获中国证监会批准,进入赴港IPO实质阶段

【关注理由】

继华润万象生活、宝龙商业成功上市之后,中骏商管以黑马姿态再度上市,加剧了各大商管公司上市冲动,万达商管也毅然放弃了在A股等待,转向港股轻资产上市,轻资产上市已然成为商管领域的新风口。从已上市商管公司的业务结构来看,大多以“商管+物管”的综合业务模式为主,并且以服务母公司的商业资产为主要收入来源,如何通过提升商管收入在总收入中的占比,提升外部委托商管收入在商管总收入中的占比,优化上市轻资产公司增长模式成为未来发展的高阶竞争力。

七、商业资产变现压力加大 优质资产退出有道

【代表事件】

2021年4月,领展收购上海七宝万科广场GIC所持50%股权

6月,平安人寿斥资330亿收购凯德旗下六座来福士广场部分股权

9月,武商集团发布公告33亿收购南昌苏宁广场

【关注理由】

持续的疫情加剧商业运营的困难,再加之国家收紧房地产金融政策,双重压力之下商业地产商资产变现的压力和意愿明显加大。但是囿于资产价格、运营管理水平以及项目区位等客观因素,商业资产的退出依然呈现两极分化的状态。即使在疫情下,优质资产的退出通道依然通畅,而多数待售的商业资产则呈现有价无市、去化困难的局面。

八、消费呈现升级与分层特征 仓储会员店勃然兴起

【代表事件】

2021年6月,盒马X会员店宣布全国扩张战略

10月,家乐福中国首家会员店向公众开放

12月,国内第二家COSTCO在苏州开业

【关注理由】

时下仓储会员店正成为行业的新风口,盒马、家乐福、麦德龙、fudi等众多零售企业集中进入这一赛道。事实上,这一业态进入中国市场已有数年,但由于与当时中国消费市场水平和规模不相适应,除了山姆会员店之外,多家外资品牌铩羽而归,仓储会员店的再度兴起很大程度上缘起于COSTCO在中国的示范效应,其上海首店在开业第二年即成为COSTCO全球销冠,但仓储会员店热背后更深层次原因是中国消费市场升级与分层。

九、头部品牌闭店事件频发 商业地产警惕传导效应

【代表事件】

2021年11月,海底捞发布公告称,决定在2021年底前关停300家门店

11月,网红茶饮品牌茶颜悦色宣布临时关闭87家门店

11月,大型连锁服装品牌拉夏贝尔宣告破产

12月,知名轻餐品牌新元素宣布破产清算

【关注理由】

多领域的头部品牌大规模并且集中闭店是近些年行业未曾发生过的情形。事实上,过去一年里注销的中小餐饮企业数量更高达上百万家。品牌闭店现象从餐饮蔓延到了服装、书店、教培和生鲜超市等多个业态。究其原因各不完全相同,既有内部运营管控、发展策略过于激进的因素,也有外部政策性因素影响,但是疫情所造成的经营冲击无疑是重要因素。品牌闭店必将影响购物中心的后期招商,同时也会波及新消费投资信心,其传导效应值得业界警惕。

十、国家大力整治电商直播 更多品牌布局线下

【代表事件】

2021年底,薇娅、雪梨、林珊珊等当红主播因偷税漏税相继被税务部门稽查处罚。其中薇娅被追缴税款、加收滞纳金并处罚款共计13.41亿元,之后其直播平台账号被全网封禁。

【关注理由】

继国家对各大互联网平台实施反垄断之后,今年又首次向电商主播开出巨额罚单,力度之大前所未见。国家对于电商行业的系统性整治不仅有利于电商平台的规范化发展,也为实体商业发展营造了更加公平的竞争环境,由此也促使更多线上品牌开始布局线下,线上线下“双轮驱动”的市场新格局逐渐确立。

商务部市场运行专家、全联房地产商会商业地产工作委员会会长王永平同时展望了2022年中国商业地产行业发展趋势:

一、新消费发展步入回调周期

近年来,随着Z世代晋升为新消费主流人群,带动和激发了新品牌的迭代与创新,新消费品牌层出不穷,资本激进注资新消费赛道。但是,由于受宏观经济下行与疫情影响,新消费市场后期表现与期待存在较大落差。一批曾经备受追捧的网红新消费品牌相继陷入困境,新消费投资由此也进入了理性回调周期。但是,从长期来看新消费赛道基本面依然向好。

二、 住宅+商业协同模式价值突显

继恒大暴雷事件之后,又一批地产企业相继陷入债务危机,他们的共同特质都是单一的住宅开发模式。而与此形成对照的是,以龙湖、华润、万达、万科(持有印力)、大悦城、宝龙、新城为代表的住宅+商业双轮驱动地产商,则在金融收缩背景下总体经营良好、表现稳健,旗下优质的商业不动产不仅为企业提供了稳定的现金流与避险工具,而且在项目取得过程中商业的品牌效应更具竞争优势。随着REITs等国家金融、税收政策的不断完善,商业地产将更趋专业化发展。

三、 虚拟科技创造商业新机遇

Facebook更名为Meta,寓意将公司业务专注为元宇宙,腾讯、华为、阿里等头部科技企业也纷纷入局元宇宙,由此拉开了第三代互联网的序幕。在政策引领与新一代互联网原住民的助推之下,虚拟科技必将延展商业发展新空间,创造商业新机遇。同时,也对线下商业的数字化运营管理提出了新的能力要求。

来源:东方财经网