Exness:贸易分化加剧,风险显现

进入2025年7月,纳指在创下历史新高后,正处于一个关键的十字路口。市场情绪受到一份出人意料强劲的6月份就业报告的提振,该报告描绘了一幅“金发姑娘”式的经济图景:就业增长稳健,同时工资通胀降温,这为市场提供了避免经济衰退和美联储过度鹰派政策的双重希望 。这一宏观经济的利好消息,叠加人工智能(AI)领域的持续狂热——尤其是英伟达(NVDA)历史性的市值飙升——共同将指数推至了前所未有的高度 。

然而,在这乐观的表象之下,风险正在积聚。市场在7月的第一个交易周结束时出现回调,部分原因是新的贸易关税不确定性以及科技巨头内部日益严重的分化 。特别是特斯拉(Tesla)股价的大幅下挫,凸显了个别公司的特殊风险可能对市场情绪产生广泛影响 。美联储在货币政策上仍持谨慎的“观望”态度,而强劲的劳动力市场数据实际上降低了7月份降息的可能性,将市场的期望推迟至今年晚些时候 。

未来走势的预测是,市场将继续在“金发姑娘”叙事带来的乐观情绪与潜在的宏观经济逆风(如持续的制造业疲软和贸易政策风险)之间进行拉锯战。预计市场波动性将加剧,上涨将更具选择性。投资策略上,建议投资者在AI领域的领先者中保持核心头寸,同时利用市场回调的机会,战术性地关注那些基本面稳固但估值更具吸引力的落后者。

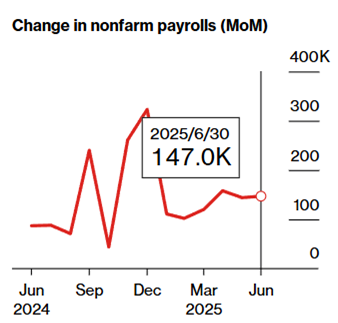

7月3日发布的6月份非农就业报告(NFP)是本周最重要的经济数据,其结果在多个方面超出了市场预期,呈现出理想的状态。

就业增长超预期: 6月份新增非农就业岗位147,000,显著高于市场普遍预期的110,000 。此外,4月和5月的数据也被合计上修了16,000,显示出劳动力市场的韧性 。

失业率下降: 失业率从5月份的4.2%微降至4.1%,好于预期的4.3% 。

工资增长放缓: 平均时薪月度增长0.2%,年度增长3.7%,均低于市场预期,这是通胀压力正在缓解的关键信号 。

这种“就业强劲、通胀温和”的组合对市场极为有利。它表明经济足够强大,可以避免衰退,同时工资压力减弱,为美联储最终降息提供了空间,而无需担心引发新一轮通胀。

然而,报告的细节也揭示了一些隐忧。近一半的新增就业来自政府部门(+70,000),而制造业就业则连续第三个月下降(-12,000),显示出私营部门,特别是商品生产部门的增长正在减速 。

制造业与服务业:冰火两重天

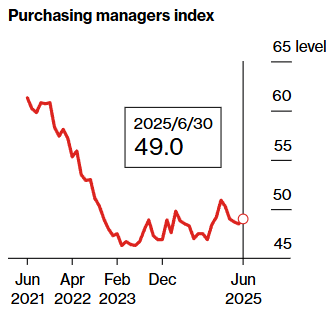

制造业持续萎缩: 6月份ISM制造业PMI指数虽然小幅回升至49.0,但仍低于50的荣枯线,表明制造业连续第四个月处于收缩状态。其中,新订单和就业分项指数均在收缩 。

服务业重返扩张: 与之形成鲜明对比的是,6月份ISM服务业PMI指数回升至50.8,超出了50.5的预期,重新回到了扩张区间 。

这种分化表明,由服务业主导的美国经济主体依然健康,但依赖全球供应链和资本支出的制造业正面临压力。

美联储的立场:耐心依旧,降息预期后移

尽管6月份的就业报告带来了好消息,但美联储的官员们在最近的公开声明中并未流露出任何急于降息的迹象。在7月的第一周,没有重要的货币政策演讲,市场仍在消化6月份FOMC会议和主席鲍威尔国会证词所传达的信息 。

鲍威尔此前的立场是,美联储“有能力保持耐心”,需要更多数据来评估贸易关税对通胀的潜在影响 。强劲的就业数据进一步巩固了这一立场,因为它降低了为应对经济急剧放缓而紧急降息的必要性。因此,市场对7月份降息的预期已基本消失,普遍认为首次降息更有可能发生在9月或更晚的时间。

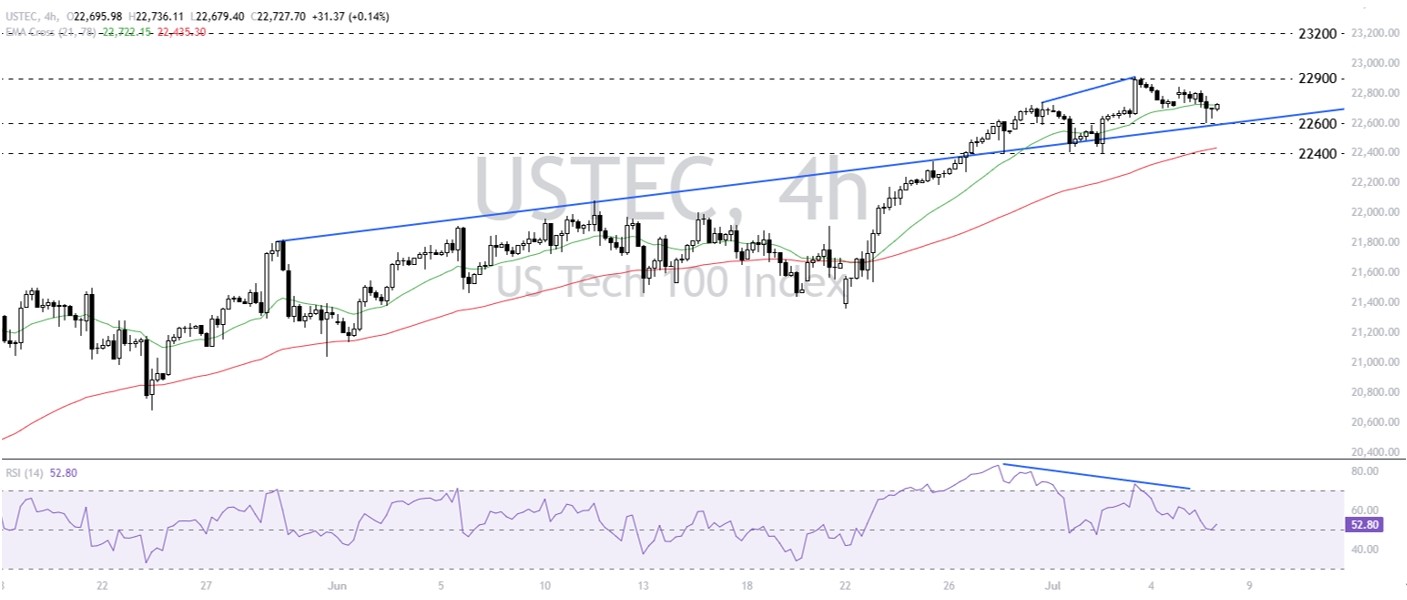

技术分析

纳指在相对强弱指标出现顶背离后,于22600-22900区间盘整。上升趋势线与看涨均线系统仍显示上行趋势完好。若守住上升趋势线支撑,可能突破22900并创历史新高。

反之,若跌破22600,则可能深度回调至22400支撑位。

综合技术面、宏观经济和企业基本面的分析,我们对2025年下半年的纳斯达克市场提出以下三种可能的情景预测。

基本情景 : 震荡上行

在此最可能的情景下,纳指将继续其波动性的上涨趋势。6月份的就业报告为市场提供了坚实的宏观基础,使经济能够避免衰退,同时通胀压力得到控制 。这将使美联储能够保持耐心,并在今年晚些时候(可能在9月)开始进行一到两次的“保险性”降息。市场的上涨动力将继续高度集中在AI基础设施的领导者(如英伟达、微软),但其他科技巨头(特别是苹果和特斯拉)的疲软将限制指数的整体涨幅,导致市场波动加剧 。指数将在创纪录的高位附近进行盘整,并可能在年底前实现温和的个位数增长。

乐观情景 : 软着陆实现

此情景的实现需要多个正面催化剂的配合。首先,后续的通胀数据持续降温,证实了6月份工资增长放缓的趋势并非偶然。其次,美国与主要贸易伙伴达成具体的贸易协议,消除了关税不确定性,这一直悬在市场的头顶。在这种环境下,美联储将获得明确的降息信号,从而提振市场信心。资本将从高度集中的AI领导者轮动到估值更具吸引力的落后者(如谷歌)以及更广泛的科技领域,形成一轮基础更牢固的普涨行情。纳指可能在年底前再上涨10-15%。

悲观情景 : 估值重置与风险传染

在这个负面情景中,“金发姑娘”的叙事被证伪。后续的经济数据(如制造业PMI)持续恶化,表明经济的潜在疲软比预期的更为严重 。或者,通胀意外地变得更加顽固,迫使美联储放弃年内降息的计划。任何一个负面的贸易政策消息都可能成为引爆点,导致在高估值水平上运行的市场出现15-20%的深度回调。特斯拉股价的暴跌可能会引发投资者对高估值科技股的信心危机,形成负面情绪的传染效应,从而拖累整个市场。