来源微信公众号:企观资本

近日,四川合纵药易购医药股份有限公司(下称“合纵药易购”)在证监会官网更新了披露招股书。据招股书,合纵药易购拟募集资金4.45亿元,主要用于医药物流体系的建设。

合纵药易购专注于“院外市场”的医药流通,代理制药企业的产品,分销给药店和诊所等,其盈利模式主要源于购销差价、上游供应商返利。2017年实施的“两票制”对医药流通行业影响深远,“两票制”是指药品生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票。两票制对多票制的替代,压缩了中间流通环节的利润空间,这势必加剧医药医药流通行业的竞争压力,合纵药易购的竞争环境走向恶化。

其次,作为一家在四川发家的企业,合纵药易购的营收超过80%来自四川,虽然曾多次尝试省外扩张,但均以失败告终。最后,合纵药易购的财务数据勾稽存在明显异常,招股书解释称这主要是由于“公司与其他医药商业企业之间换货且采用净额结算形成”,这说明合纵药易购的供应商和客户存在大量的重合,这让资本市场对其贸易的真实性感到担忧。

省外扩张举步维艰,竞争环境走向恶化

我国药品流通行业格局是4+n,全国性的流通企业有四家,分别是:国药控股(市占率17%)、上海医药(18.210, 0.06, 0.33%)(市占率7%)、华润医药(市占率6%)、九州通(18.210, -0.18, -0.98%)(市占率4%),2018年这四家医药企业的市占率为34%,其他则是地方性的流通商。由于长期在地方深耕发展,以及医保属地管理、运输半径限制等因素,区域医药流通企业巨头在本地具备与全国医药流通企业相抗衡的实力。例如合纵药易购的营收主要来自四川省,四川省收入占比超过80%,业务规模位居四川省第二。

合纵药易购认识到其对四川市场以来过重,决心开拓省外市场,可惜近几年总是“出师不利“。2018年,合纵药易购在新疆合资设立新疆合纵浩邦(下称“合纵浩邦”)的互联网医药B2B平台。与药易购类似,合纵浩邦也主打线上医药批发,结果当年出现亏损。随后,合纵药易购转让出合纵浩邦的股权。而截至2019年年底,合纵浩邦仍有324.94万元的货款未付给合纵药易购。同年,合纵药易购又在河南投资设立了河南药易购。目前,河南药易购亦处于亏损状态。

医药流通行业是得“规模”者得天下的行业,只有具备较大的规模,才能具备低成本优势。省外市场早已被各地树大根深的区域巨头和4家全国医药流通企业瓜分,它们具备“低成本”的竞争优势,合纵药易购在省外需要承受长期不盈利的代价,才有可能分得省外市场的一杯“羹”。

此外,合纵药易购在四川省内也绝非高枕无忧。相比于院内市场(大型公立医院为主),院外市场主要由基层医疗机构、医药连锁店。这些客户规模普遍偏小且分布零散,利润率低且配送难度较高。在“两票制”实施以前,全国性医药流通巨头专注于院内市场,无心耕耘院外市场。

然而,2017年“两票制”逐步开始之后,医药商业板块在营收和利润板块呈现下滑的趋势。其中,全国医药流通龙头国药一致(43.810, -0.29, -0.66%)在2017的净利润同比下滑10.85%。院内市场的利润空间受到压缩,必然导致医药流通企业将重心逐渐向院外市场转移,因此,不仅像国药一致这类企业很可能会加大对院外市场的投入,互联网平台公司例如美团、阿里巴巴,以及大型物流公司例如顺丰、京东物流和中国邮政也会加入竞争,竞争环境正在走向恶化,届时合纵药易购在四川的“行业地位”也许会受到很大的挑战。

财务勾稽关系明显异常,客户与供应商大量重合

根据会计学原理,资产负债表、损益表和现金流量表存在一定的勾稽关系。其中一项勾稽关系是指,含税总收入应该近似等于现金流入和经营性债权的增额之和(也要考虑预收账款的变动)。

然而,从合纵药招股说明书(申报稿)所披露的数据来看,这种匹配关系并不成立。

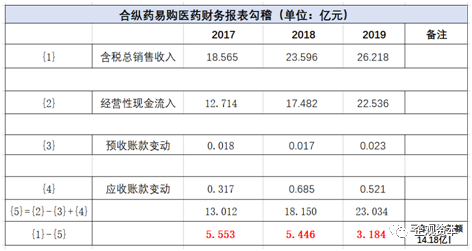

数据来源:招股书

以2019年为例,四川合纵药2019年营业收入总额22.89亿元,经计算2019年其含税营业收入金额达26.218亿元。再看其现金流量表,同期“经营性现金流入”为22.536亿元。最后看资产负债表,2019年预收账款增加额0.023亿元,同期应收账款在剔除了坏账准备影响后较2018年增加了0.521亿元,这也就意味着2019年公司经营性债权增加了0.498亿元(0.521-0.023),因此,若将新增的经营性债权加回到经营性现金流入后,应该有23.034亿元将体现为当年真实营业收入,该金额比含税总收入少了3.184亿元。2017-2019年3年累计差额达到14.18亿元,而这三年合纵药易购的总利润仅有1.75亿元,仅为累计差额的12.36%。

招股书解释称这“消失”的14.18亿元一方面是因为公司与其他医药商业企业之间 “换货”且采用“净额结算”形成,另一方面是销售收款环节收到来自客户的银行承兑汇票再度背书给上游供应商而不产生现金流造成。

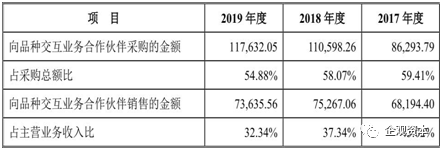

资料来源:招股书

招股书披露,四川合纵药2019年向品种交互业务合作伙伴采购金额高达11.76亿元,占采购总额的54.88%;向品种交互业务合作伙伴销售金额7.36亿元,占主营业务收入32.34%。这部分巨额交易才造成上述财务勾稽出现明显的异常。也就是说,合纵药易购的供应商和客户大量重合,导致大量的营业收入确认“绕开”了现金流量表。

招股书里的解释有一定的说服力,但资本市场对大量的“换货”交易无法察觉和验证,因此对这类交易的真实性感到十分担忧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

来源:新浪财经