纳指以历史新高开启2025年下半年,由人工智能(AI)驱动的强劲涨势推动,但这一趋势目前集中于少数超大型科技公司。尽管AI商业化进程持续提供上涨动力,但市场面临多重挑战:估值处于历史高位、宏观经济数据矛盾频现,以及美联储持谨慎观望态度。与此同时,美联储鹰派立场、通胀持续高于目标水平,以及科技巨头内部显著的分化表现,均对涨势构成制约。

预计下半年市场将延续涨势,但波动加剧且表现分化。未来走势将取决于三个关键因素的相互作用:通胀数据演变、美联储政策转向的时机与力度,以及落后科技企业能否展现明确的AI驱动增长。虽然可能出现回调,但只要金融体系根基稳固,市场参与者或视其为布局机会。

宏观经济拉锯战:纳指前景与矛盾信号交织的环境

纳斯达克指数的未来走势与当前错综复杂的宏观经济环境深度绑定,各类矛盾信号构成了美联储谨慎政策立场的主因,这种立场反过来抑制了市场的过度乐观情绪。

美国经济呈现矛盾图景:

1. GDP数据:2025年一季度GDP终值确认经济萎缩,年化收缩0.5%,主要受进口激增(GDP计算中的减项)和政府支出减少等技术性因素影响

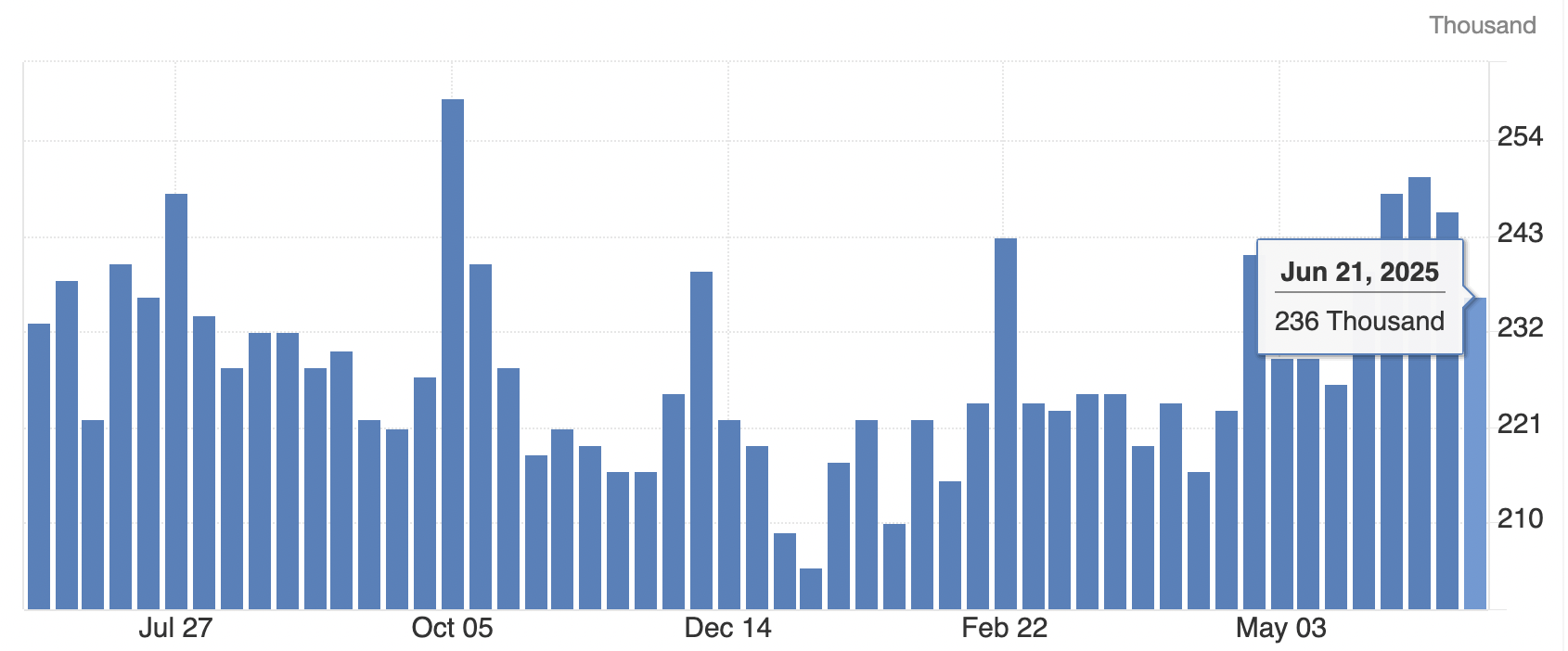

劳动力市场:

1. 初请失业金人数(截至6月21日当周)意外降至23.6万,低于24.4-24.5万的预期,显示企业裁员仍处低位

2. 续请失业金人数升至197.4万(2021年11月以来最高),表明失业者再就业周期延长

3. 失业率5月持平于4.2%,但较去年同期4.0%有所上升。即将公布的6月非农就业报告(7月3日)是关键催化剂,预计新增就业11.3-12.9万(显示招聘持续降温)

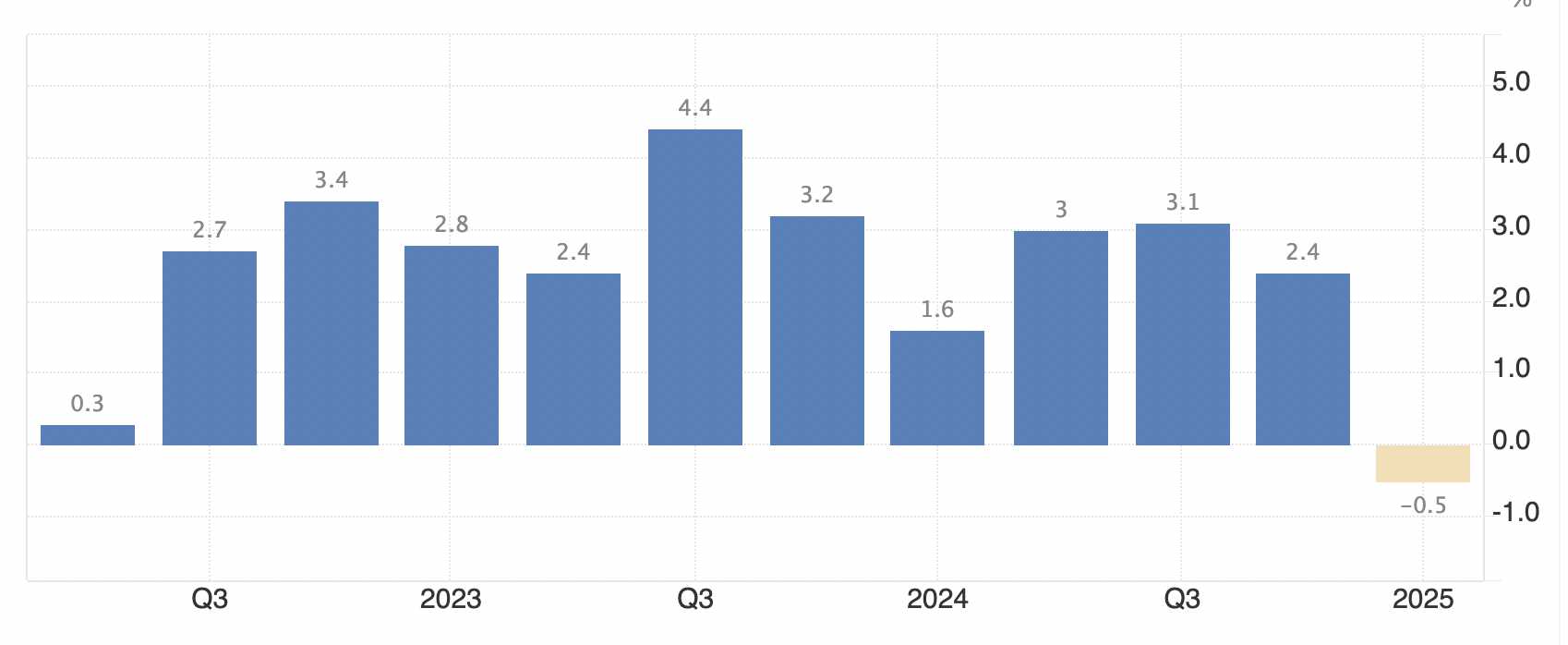

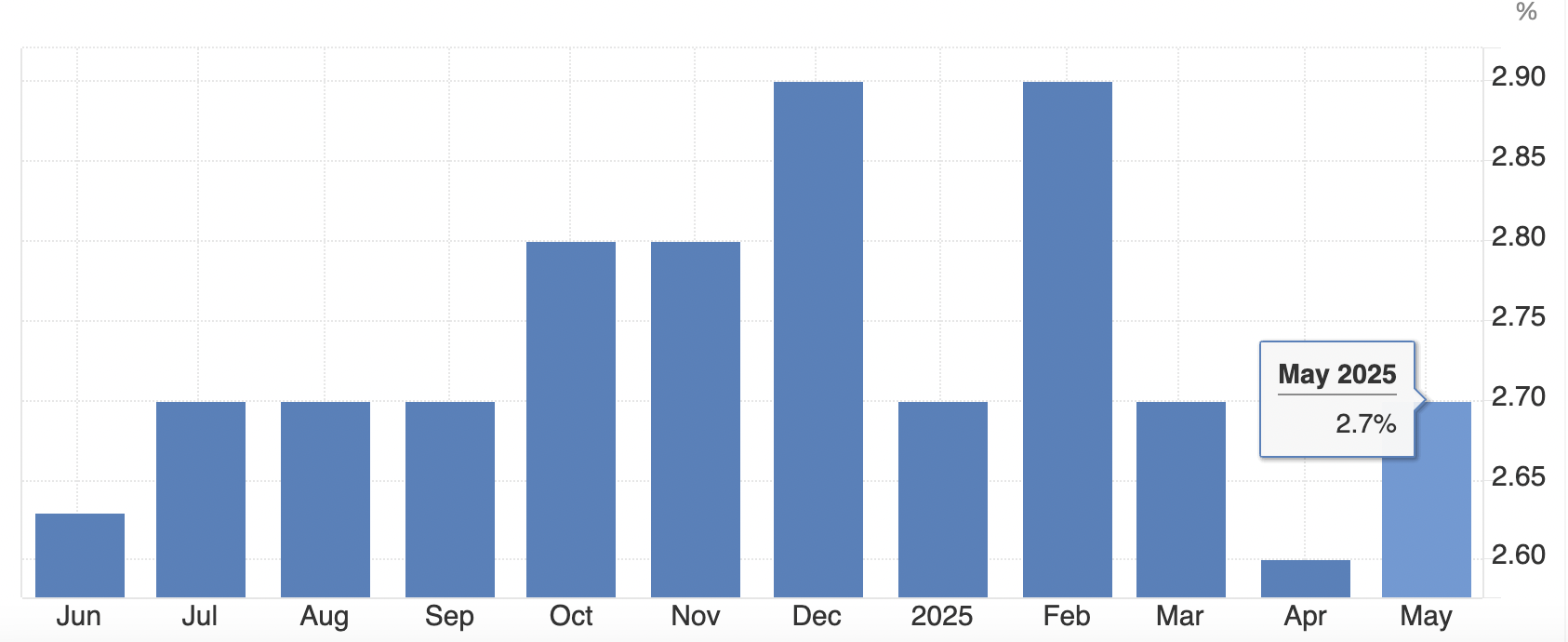

通胀困境:降温但顽固高于目标

尽管较2022年峰值显著回落,通胀仍持续高于美联储2%的目标:

1. 5月CPI数据:整体同比+2.4%,核心CPI(剔除食品能源)+2.8%

2. 美联储核心PCE:最新报2.7%,显示基础价格压力粘性

3. 消费者情绪:密歇根大学6月消费者信心指数从52.2跃升至60.7,其中未来一年通胀预期从6.6%骤降至5.0%,缓解了工资-价格螺旋上升风险

基本情景:震荡攀升

在这一最可能发生的情景中,纳斯达克综合指数将在年内延续缓慢上涨趋势,但上行过程将伴随显著加剧的波动性和数次剧烈而短暂的回调。领涨板块进一步收窄,仍高度依赖人工智能先锋企业。美联储将进行一至两次25个基点的降息(很可能从9月开始),为市场提供支撑底线。但由于持续的通胀担忧和关税悬而未决,这些降息不足以引发全面上涨,美联储也不会释放更激进宽松周期的信号。预计到2025年底,该指数将较当前水平上涨约5%-8%。这一展望与摩根士丹利等投行共识相符——其预测震荡市场中个位数的温和涨幅,而高盛虽看好正回报但警告市场易受回调冲击。

乐观情景:"软着陆"扩大化

这一乐观情景基于多重积极催化剂的协同作用。一系列温和的通胀数据配合稳定(但不过度疲弱)的劳动力市场,使美联储在年底前得以放心实施多次降息。同时中美达成重大贸易协议,消除笼罩前景的关税不确定性。这种强力组合将推动市场全面上涨。人工智能龙头股持续走强的同时,资金将大举涌入苹果、谷歌等被低估的落后个股及其他板块。纳斯达克指数可能迎来"井喷式"上涨,年底前或再涨15%-20%。该情景的支撑因素包括:消费者通胀预期骤降、美联储内部出现鸽派异议声音,以及贸易谈判有望取得积极成果。

悲观情景:估值清算

在这种不利情景下,通胀顽固程度超预期,或关税的经济冲击更为严重,迫使美联储表态2025年不会降息。"更高更久"的利率现实与市场估值峰值相碰撞,将引发15%-20%的深度回调。被寄予完美预期的人工智能领军企业,随着高增长预期下调,可能遭受最剧烈下跌。该情景的佐证包括:高盛明确警告高估值加剧回撤风险、一季度GDP负增长,以及持续申领失业救济人数上升可能预示劳动力市场更严重衰退。

来源:中华金融网