当前市场呈现出明显的两极分化:一方面,中东一场重大地缘政治冲突的近期降级消除了市场的巨大恐惧溢价;另一方面,潜在的市场基本面和宏观经济数据显示,市场供应充足而需求正在减弱。

在6月中旬,中东之间短暂而激烈的“12日战争”引发了市场的极端波动。布伦特原油价格一度飙升至接近每桶79美元的六个月高点,但在美国斡旋的停火协议达成后,价格暴跌至65美元区间。这一事件催生并固化了新的地缘政治风险溢价,据估计约为每桶4至8美元,反映出市场对敌对行动再起以及霍尔木兹海峡可能中断的持续担忧。

与这种风险溢价相对的是,一个基本面看跌的供需前景。国际能源署(IEA)已下调其2025年的需求增长预测,理由是美国和中国的交付量疲软 。与此同时,预计2025年全球供应将增加180万桶/日,这得益于非OPEC+产油国的强劲增长以及OPEC+加速退出减产协议 。

宏观经济层面,市场正面临显著的不确定性。美国联邦储备系统(美联储)处于“观望”模式,试图在通胀担忧(因关税问题而变得更加复杂)与经济放缓迹象之间取得平衡。今日发布的5月份个人消费支出(PCE)价格指数将是决定美联储未来政策路径的关键数据点 。同时,走弱的美元指数(DXY)为大宗商品价格提供了潜在的推动力,部分抵消了看跌的基本面 。

焦点回归:疲软的基本面

随着地缘政治“噪音”的减弱,市场不得不重新审视其早已存在的脆弱基本面:

数据来源:彭博社

供应充足: 国际能源署(IEA)在其最新的月度报告中重申,在没有重大供应中断的情况下,2025年的石油市场将供应充足 。OPEC+联盟仍计划在7月6日的会议上讨论8月份的产量水平,市场普遍预计其将继续逐步增加供应 。同时,以美国、加拿大和巴西为首的非OPEC+国家的产量增长依然强劲 。

需求疲软: 全球需求前景依然黯淡。IEA已下调其2025年的需求增长预测,主要原因是美国和中国的石油交付量低于预期 。更具结构性的是,IEA现在预测,由于电动汽车的“非凡”普及,中国的石油需求将在2027年达到峰值,比之前的预测更早 。欧洲的经济数据同样疲软,S&P Global预计欧元区今年的经济增长仅为0.8% 。

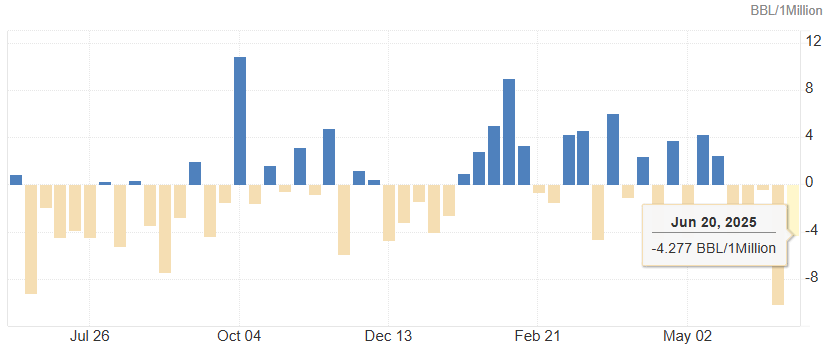

唯一的看涨信号:美国库存持续下降

美国库存数据提供了一丝看涨的希望。继前一周骤降超过1100万桶之后,美国石油协会(API)于6月24日发布的最新数据显示,截至6月20日当周,美国原油库存再次大幅减少428万桶,远超市场预期的60万桶降幅 。这是美国原油库存连续第四周下降,表明全球最大石油消费国的实物市场供应趋紧 。综合来看,此前由地缘政治驱动的油价“涨势”已经进入尾端。市场的核心矛盾已从“恐惧vs.现实”转变为纯粹的“供需基本面”。短期内,市场情绪极度看好停火协议和美国对伊朗石油政策的松动,共同构成了强大的下行压力。 除非停火协议意外破裂,否则油价将持续承压。市场的下一个关键节点将是7月6日的OPEC+会议 。届时,该组织对其产量政策的任何调整,都将为油价的下一步走向提供重要指引。然而,在当前供应过剩和需求疲软的宏观背景下,油价重回上涨轨道的可能性微乎其微。

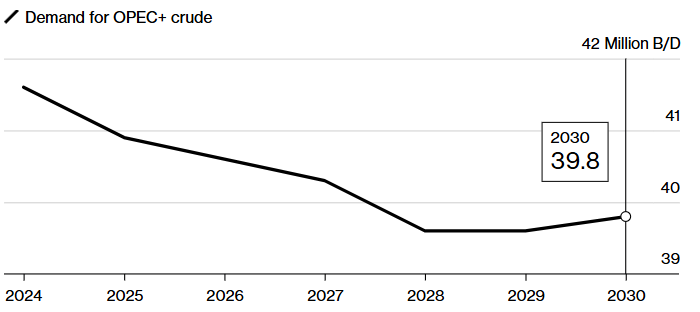

全球供应过剩的格局正在形成。OPEC+正在加速退出其220万桶/日的自愿减产协议。包括沙特阿拉伯和俄罗斯在内的八个主要成员国在6月份增产41.1万桶/日,并计划在7月份再次以同等幅度增产。这一速度快于原计划。5月份,全球石油供应量增加了33万桶/日,达到1.05亿桶/日,其中OPEC+的总供应量为4221万桶/日 。

市场现在的焦点是即将于7月6日举行的OPEC+会议,该会议将决定8月份的生产水平 。俄罗斯已表示,如果联盟认为有必要,它对“再次增产持开放态度”,这表明该组织更倾向于夺回市场份额,而非捍卫某一特定价格水平 。这与摩根大通的分析相符,即OPEC的反应机制已转向更为看跌的立场 。

与此同时,非OPEC+产油国的增长是全球供应过剩的主要驱动力。IEA预测,在2025年,非OPEC+产油国将增加140万桶/日的供应,主要来自美国、加拿大、巴西和圭亚那 。美国能源信息署(EIA)也持类似观点,预测美国2025年产量将保持在1340万桶/日的强劲水平,尽管由于钻井平台数量减少,预计2026年产量会略有下降 。

总体而言,IEA预测2025年全球石油总供应量将增加180万桶/日,达到1.049亿桶/日 。OPEC自身的预测则略为保守,认为2025年非OPEC+供应将增长80万桶/日 。

来源:中华金融网