2024������һ��ף����——����������dá����Ϊ���������֣���ǰ�̖T�T��l��ng)��

ũ�����껹û����A��ҽ����е��ͷ����ҽ��(300760)�����������һ����A���“��������”——�ͳ�66.52��Ԫ�ֽ����չ��ƴ����һ�۹ɣ�������������ͷ——��̩ҽ�ƵĿ���Ȩ��

1��28�գ�����ҽ�Ʒ�������ƣ���˾��ͨ��ȫ���ӹ�˾��������Э��ת�÷�ʽ�չ���̩ҽ��21.12%�ɷݣ�ת�ý��ϼ�ΪԼ66.52��Ԫ��ͬʱ�������������ó�Ҽ�������е��麣ͮ�Nȫ��0.12%����ͨ�ϻ�Ȩ�棬�麣ͮ�NĿǰ���л�̩ҽ��3.49%�Ĺɷݡ�

���ν�����ɺ������ؼ���һ���ж����麣ͮ�N�ϼƳ��л�̩ҽ��24.61%�ɷݣ���̩ҽ�ƿعɹɶ������Ϊ�����ء�

�˴��չ�Ҳ�����˺ܶ��“��һ”����һ�οƴ���“A��A”������ҽ��A��������������һ�ι��ڲ�����Ҳ����������ɽ���ڲ���һ��“A��A”��

Ϊʲôѡ���̩��

����ҽ��Ϊʲôѡ���չ���̩ҽ�ƣ�

����ԭ�����������ǿ���ٴ��Ի͡�

�ڽ���ȫ��ҽ����е��ҵ����ǰ30֮������ҽ�ƾͶ������Ȳ���չ��5-10���ڽ���ȫ��ǰ20��ս��Ŀ�ꡣ������ȫ��ǰ20��ֻ������ҽ�����ֽε�Ŀ�ꡣ֮��Ҫ����ȫ��ǰʮ��������һ�ݶӷ�������

��ȫ��ҽ����е�������ҵ������ǰ��λ����������ǿ��ҽ�ƣ���Ӫҵ���Ǹ�ֵ�IJġ�����ҽ������һ����ҽ���豸Ϊ���Ĺ�˾����ֵ�IJĵIJ���ʮ�����ޡ�

ҽ���豸��ֵ�IJ���ʲô�����أ�

����ȷ���ҽ���豸�����ǵ綯���뵶������ֵ�IJľ��������ֶ����뵶��“���ܺ͵�Ƭ”ģʽ��“�絶”�ĵ��۸ߣ����ع�Ƶ�ʵͣ���“�ֵ�”�ĵ��ܰ������ͣ�����Ƭȴ�ܹ�����ԴԴ���ϵ��ֽ�����

������ҽ����е�����У���Щ��ֵ�IJĹ�˾��ӯ��ˮƽ���ֽ�����ҵ������ȷ���Ծ�������ҵ���ȵ�λ��

��������ҽ����˵����Ҫʵ�ֽ���ȫ��ǰʮ�ij���Ŀ�꣬���Ƹ�ֵ�IJĵIJ��֣�ת�ͳ�Ϊһ���豸+�IJĵ�ҽ����е��ҵ�DZ���֮·��

��ѡ���̩ҽ�ƣ�Ҳ������һʱ�嶯��

�ڱ��ν���֮ǰ������ҽ����ΪLPͶ�ʵ��麣ͮ�N�����ݛ��ϼƳ��л�̩ҽ��4.89%�Ĺ�Ȩ��

����˵��������ν��ף�����ҽ���ڶ����г��ϣ��Ѿ������˹��Ρ����ǵ������ҹ�˾�����ܲ���ֱ�߾��벻��2ǧ�ף�Ҳ����֪��֪�ס��˴��չ���Ҳ����˵��“����֮�⣬����֮��”��

��Ϊ“��������һ��”����̩ҽ������֮��ҵ������������1��25�ŷ�����ҵ��Ԥ����ʾ��2023����ȹ�ĸ������Ϊ5.1����5.65��Ԫ��ͬ������42.45%��57.81%����2021�꣬��̩ҽ�ƵĹ�ĸ��������2.08��Ԫ��

��̩ҽ�����и������꣬ҵ�����ڱ���ʽ����������Ϊʲô��ӹ���������֦�أ�

Ϊʲôѡ������

��̩ҽ�ƽ���������չ������Ŷ���ԭ������Ҫ�ĵ�Ȼ��——����ij�����

������“������”������“����”��

��̩ҽ�Ƴ�����2002��6�£�ʼ�վ۽�����Ѫ�������������������������ͨ·������Ѫ�ܽ��������ڹ������ȵ�λ��������������Ļ��������ǻ�̩ҽ�ƹ������ȵĵ����༼�������仰˵����̩ҽ�Ƶij����ǺIJĶˡ������ڸ�ֵ�IJ���˵��������Զ��һ������ͷ���Ĵ�Ħ����˹֮����

��������������������ʳ���������������˵������ȴ�ǹ�����������“����”��

���û��A��ϵͳѧϰ������ͨ�˶���ʲô���������������˵��һ����֪��

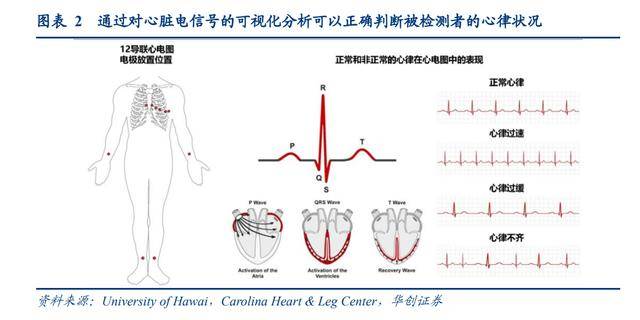

����������ˣ�Ӧ�ö������ĵ�ͼ����ҽ��ͨ�����ĵ�ͼ�ķ����������ж��������������Ƿ������ɲ����֢״��

������ʧ���ֿɱ���Ϊ����������ʧ�������ʴ��� 100 ��/�֣��ͻ���������ʧ��������С�� 60 ��/�֣������ٴ��ϣ����ڿ���������ʧ����ҩ������Ϊ������ҩ������ֻ����һ���̶��ڿ������ɣ��ҳ�����ҩ�����и����á�1����

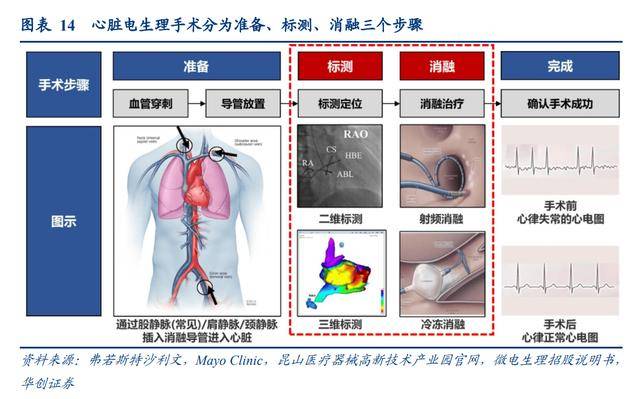

�ڹ�ȥ20���У������������ƣ������������������Ϊһ���Ʒ�������˵���������ڿ�ҽ��ͨ��������������һ��ϸ���ĵ��ܴӾ���һֱ���뵽���࣬Ȼ������������ƣ��ƻ�һС�����ļ�����ϵ����쳣�������źţ�������ص��������ɡ�

���ݡ��й���Ѫ�ܽ����뼲������2022�������ݣ�������Ѫ�ܼ����ֻ�����3.3�ڣ�ÿ5�������о���2��������Ѫ�ܲ�������Ҫ���ǣ�Ŀǰ��Ѫ����������������Ȼ�ϵͣ��������ÿ�����˵�����������ԼΪ130̨����������ﵽ��1,300̨��������������10���Ŀռ䡣��Ҳ�ǹ��������������ҵ����Ϊ������ԭ��

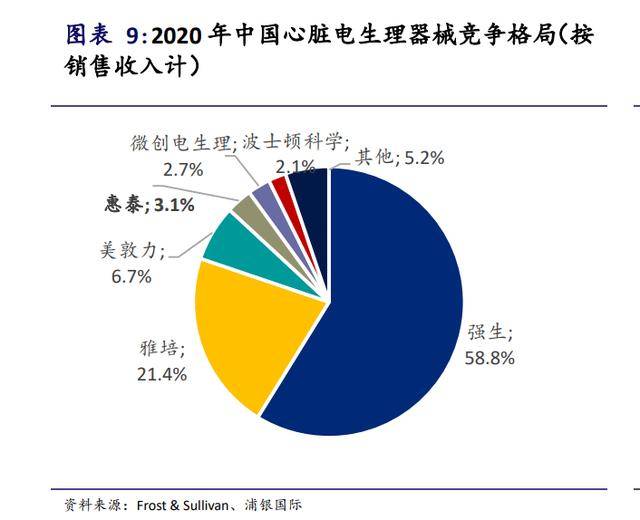

������Ƭ�����У�������ռ�ݾ���������λ���г��ݶ��90%��������ǿ��ҽ�ƣ��ڹ���ռ�Ƚӽ����ɡ���̩ҽ����Ȼ�������ģ����г��ݶ����3%���ң��Դ�����ս�ߵĵ�λ��

���ݡ��ƴ����ձ����ı�����ǿ���ڹ�����“��Ʒ+����”������˫�ر��ݡ�“�й��ĵ�����ҽ����������ǿ������������”��“ǿ���ر����Ӹ�̨��������ά���ϵͳ����װ���������1000̨��ͷ�������Ĺ���ʦ�ŶӾͳ�����300��”���ںܶ����������ҽԺ������ǿ������ʦ��פ������������Ѷȼ���

���ڱ��ν������֮��������ǿ����з���ϵ��֧���£���̩ԭ����Ա������豸���������õ�������ǿ����������ںIJ�����ļ������ۣ�����������ٶ�����������

�������з��ˣ�������������Ҳ�߱�������ЭͬЧӦ���������ں����г���

2023��������ȣ���̩ҽ�Ƶĺ���ҵ��������90%�������Ⱥ����г�Ӫ��ռ�ȴﵽ16%���ң�������̫�������������塢��ŷ���ж����������������ں���ӵ�г���50���ӹ�˾�ͳ���3000��Ա������ȫ����Ҫ�г����в��֣��߱�Ϊ�û��ṩȫ��IJ�Ʒ�ƹ㡢�����ͷ����������

�����ں����Ӫ��ƽ̨����������̩ҽ�ƴ����Ϊ�����Ĺ����г���

��֮һ�ֻ���ӥ֮һ��

����ҽ�ƴ˴��չ���Э��ת�ü۸�ﵽ471.12Ԫ/�ɣ��Ա�1��26�ջ�̩ҽ�Ƶ����̼���۳���30%�������ν��ϲ���ֵΪ302��Ԫ����Ӧ��̩ҽ��1��26�����̼������Ϊ25%�����ջ�̩ǰ60�վ��������Ϊ23%��

�Դˣ�Ҳ�в���Ͷ������Ϊ����������ˡ��Ͼ�����̩ҽ�Ƽ���ӭ�����۹ɽ��������������“�����”�Ļ��ᡣ��������Ҫ��������ҽ����Ϊ��ҵ��ͷ���˴��չ�����Ȩ�����ǻ��ڲ���Ͷ�ʵ�Ŀ�ģ�����ս�Բ��������ѡ���ڶ����г��Ͼ��ƣ����п��������г��ĸ��磬���̧�߽��׳ɱ���

��ҵ�ڿ������˴�����ҽ���չ���̩ҽ�ƿ���Ȩ������ں�����Χ�ڡ��ο��������2021����������ģ����10��Ԫ�Ŀ���Ȩת�ð�����ƽ������ʴﵽ29.58%������ҽ����ذ���ƽ������ʴﵽ32.84%���������⣬�����г�����������ģ����5����Ԫ�ķ�ҩ��ҽ�ƽ����������Ȩת�ð����У�ƽ�������Ҳ�ﵽ��34.43%����3��

���ڵ��������������ˣ�2022��11��1�գ�ǿ��ҽ����ÿ��380��Ԫ�����50.7%�չ��������������Abiomed(NASDAQ:ABMD)������Abiomed�Ĺɶ�����ϣ���õ�35��Ԫ/�ɵ���̱�����

���⣬��̩ҽ�Ƶ�ʵ���˳����Գ�ŵ�����ڽ�����ɺ����Գ��е�10%�ɷ������еı���Ȩ��

����һ��������ҽ�ƾ��õ��˻�̩ҽ�Ƶ�ʵ�ʿ���Ȩ�������ܹ�������ҽ�ƺϲ���������ʵ�ֶԻ�̩ҽ�ƵIJ�����

��������Ի����“����֮����������˭��”

������ҽ����ҵ�ĵ��ڣ���Ϊ���ڵ���ͷ��磬���ϳ��֣��ֽ�����չ������Dz�����Ѫ����������ҪͶ�ʣ�Ҳ��������ҵ���ĵ��������ס�

��Ϊ��Ҫ���ǣ���ҵ֮��IJ������ף����۸�����˫����������������ȷ���ġ�������Ϊ���ڵ��µ�ʱ��㣬�����������������˵����⣬�ؼ��ǿ�����������——���˫����ɪ��г����ô�۸��ٹ�Ҳֵ�ã����˫����ü��ԣ���ô�۸��ٱ���Ҳ���dzԿ���

��������������ƽ̨����ҵ��˵���˴��չ�������Χ���������̣��³��˱������һ�֡�����û��AI���������ۣ�˭Ҳ���ж�����“��֮һ��”����“ӥ֮һ��”��

Ψһ����ȷ���ľ��ǣ��ӹ�ȥ����ʷ�Ͽ��������չ�֮������ϳɹ��ʼ��ߣ���2008���չ�Datascope�������ҵ��ֱ��2021�꣬�����չ�HyTest Invest Oy����������������ÿһ���չ��������µľ��档

��Ҳ��ҽ����е���е���ҵ�ص㣺�����ҩƷ��������Ʒ���컨����ͣ�������ҵҪ���ϵ�ͨ�������з����߲������ϵȷ�ʽ�������Ʒ�ߣ�ҽ����е��ͷ�������������ϡ�ǿ���ȵķ�չʷ���Ǽ���������ʷ��Ҳ��һ������ʷ��Ȼ������Щ����ҵ����Χ���Լ��ĺ��IJ�Ʒ�ߡ���Ӫҵ��������в������ϣ���Ϊijһ�����ƽ̨��˾��

�����������������ҵΪ����ǿ����ʽ���������������ҵʼ��1996�꣬���Ⱥ���18����Ԫ��4����Ԫ�չ�Cordis��Biosense���ҹ�˾��֮���ֽ�Cordis Webster��Cordis��˾�IJ���ҵ����Biosense�ϲ������Cordis Webster�ĵ������ڼ�����Biosense�ĵ�������ά��⼼�������Biosense Webster����2015�꣬ǿ��Biosense Webster��ռ��ȫ�����������40%���г���

2017��1�£��������250����Ԫ����ɶ�ʥ�̴St.Jude.Medical�����չ����ϲ�֮�����า���˹�ģ��300 ����Ԫ�������ٸߵ���Ѫ���г��ļ���ȫ��ϸ������Ϊ��Ѫ���豸�г�����ռ��ǰ2����ҵ��

����ҽ�ƽ��յ����ӣ���ζ�ŴӴ˽�����Ѫ������ԭ�е��������ҽѧӰ�����������������֮�⣬�ֿ�����һ��ȫ�µ������������������ϣ�����ҽ���ܷ��ٴ����ݴ���ս�ߵ������ߵ�“ֱ������”��

ʱ�������𰸣�